河南商报记者 闫梦园

新规实施,利率普遍上涨

2019年10月8日,应该是一个在房地产历史上占有一席之地的日子。

按照央行8月25日的公告,今天开始将调整房贷利率计算方式,将房贷利率与LPR挂钩。

上午,没有等来郑州具体的实施细则,却看到有媒体报道说,上海当前执行房贷利率初步为首套个人住房贷款利率不低于相应期限LPR减20基点,二套个人住房贷款利率不低于相应期限LPR+60基点。

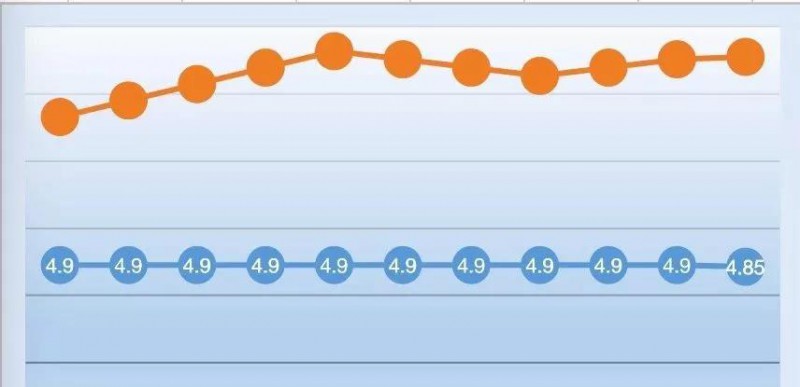

也就是说,以9月20日公布的5年期以上LPR4.85%来计算,上海房贷利率为首套房最低4.65%,二套房最低5.45%。说好的只能在LPR的基础上加点,上海咋还减点了呢?

这要考虑到上海此前的利率打折,此举是为了更平稳的过渡、更好衔接新政。减点只是暂时的,未来会逐步调整到相应期限LPR之上。而除了上海之外,实施新政后,各个城市利率普遍上涨。

易居研究院对全国14个城市进行了测算,14个城市中包括北上广深4个一线城市,杭州、南京等7个二线城市,无锡等3个三线城市。

这14个城市,在执行LPR贷款利率后,利率稍有增加。

将浮动的基点平均后,按照贷款本金100万计算,其中首套房的月供额比过去增加了6元,而二套房的月供额比过去增加了15元。从城市结构上看,二线城市的负担增加相对会大一点,而三四线城市则没有太明显的负担。

作为典型的二线城市,郑州符合此推断。上午,在朋友圈看到了很多置业顾问通知利率上调的消息。

细问之后得知,售楼部按揭部发了利率上调的通知,但关于房贷利率更改的细则仍不清楚,大家都在等通知。

较为熟识的一位业内人士,也表示还没有接到实施细则,但已经开始使用LPR+基点的形式来计算了。

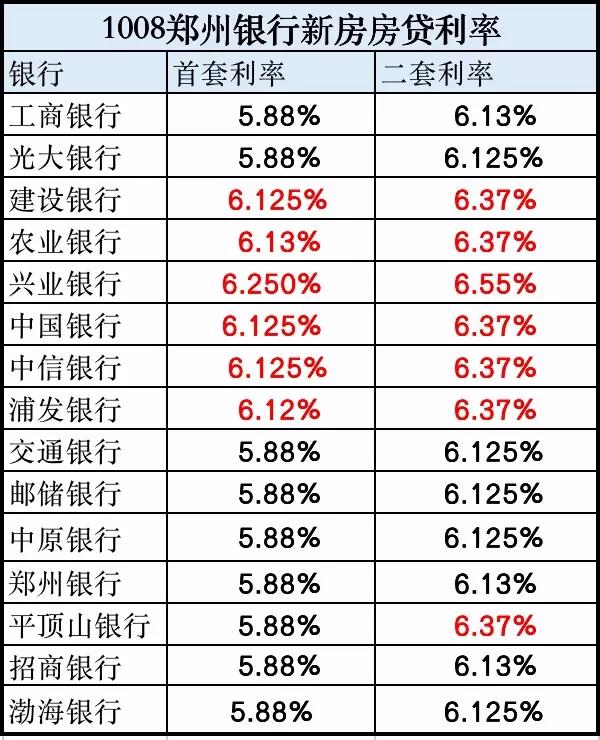

以9月20日公布的5年期以上LPR4.85%来计算,目前郑州房贷利率为首套房最低上升103个基点,最高上浮140个基点;二套房最低上浮152个基点,最高170个基点。

首套房贷利率最高的是兴业银行,在LPR4.85%的基础上增加了140个基点;

其次为农行,在LPR4.85%的基础上增加了128个基点;建行、中行、中信,在LPR4.85%的基础上增加了127.5个基点;浦发银行,在LPR4.85%的基础上增加了127个基点。

以上几个银行的二套房利率也处于高位,均为6.37%;兴业银行最高,为6.55%。

下半年以来、特价房频出,再加上一年一调的灵活利率,此为观望者之得。

1.特价房从中秋节开始,郑州市特价房频出;为了尽快出货、回笼资金,刚过去的七天长假也不曾歇息。“金九银十”以及稍后的十一月,仍会有大量特价房出来,是购房者“捡便宜”的机会。而根据利率新规,10月8日后申请的贷款,也将获得每年利率重定价的机会。

如果你觉得现在买房子房贷利率很高,有下降的趋势,你可以在合同里约定一年以后重新定价;那么一年之后,你就可以按照当时的房贷利率重新计算还款。这一点十分人性化。

需要注意的是,这里的定价仅仅指基准,加的点数在合同期限内是保持不变的。

3.稳定的预期

从目前利率的现状来看,此次“换锚”对购房者月供支出不会给购房者增加明显的负担,而在“房住不炒”的大背景下,房贷利率的下行可能性几乎不存在。

但不可否认的是,后期五年期及以上LPR仍有降低的空间,会不会带动房贷利率下调?

一个一线城市银行相关人士透露,在目前的政策要求下,后期也会结合市场情况对定价基准进行调整,但都是以保证房贷利率的相对平稳为前提的。从这一点来看,购房者不应抱有太大的期待。

综上,如果有“捡漏”的机会、还能享受灵活的利率政策,那么此刻就是购房的最好时机。

编辑:熊子文 实习编辑 吴冰

来源:河南商报