从“世界工厂”到“供应链中枢”,中国外贸企业正经历双重考验:一方面,美国对华关税政策、技术封锁持续施压传统出口领域;另一方面,新能源、高端装备等新兴产业崛起,成为对冲外部风险的新引擎。

国家统计局网站发布的《中华人民共和国2024年国民经济和社会发展统计公报》显示,2024年中国研发经费投入强度达2.68%,在世界主要国家中排名第12位,全球创新指数排名升至第11位,是10年来创新力提升最快的经济体之一。如何在竞合中平衡风险与机遇,将决定中国外贸的未来。

中国企业的外贸突围:市场多元化与供应链韧性

全球供应链震荡的背景下,中国外贸企业加速推进市场多元化战略。据中国海关总署数据显示,2024年前5个月,中国对美出口额同比下降8.6%,但对东盟、欧盟出口分别增长11.2%和6.8%,贸易顺差反而扩大至3560亿美元。

供应链自主化成为企业应对技术封锁的核心策略。根据国际机器人联合会《2024年全球机器人统计年鉴》显示,目前,中国工业机器人密度达到每一万名员工配有470台机器人,中国已成为全球较大工业机器人市场。报告还称中国机器人应用速度持续加快,2023年度在机器人密度方面,中国已经超过德国与日本,跃居世界第三。

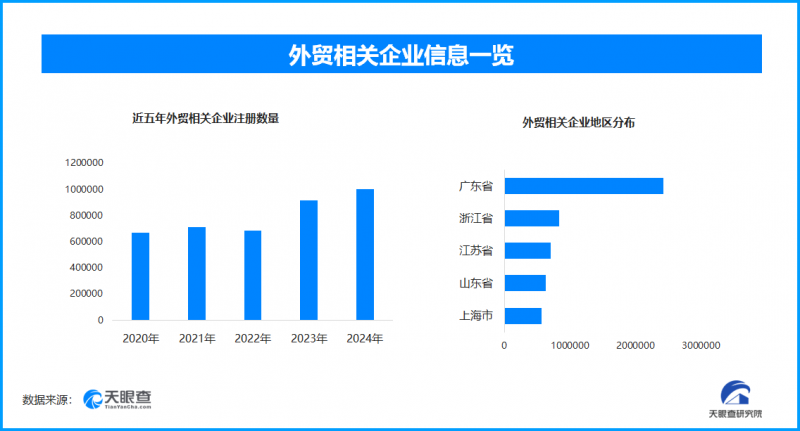

天眼查专业版数据显示,截至目前我国现存在业、存续状态的外贸相关企业超818.8万家。其中,2025年截至目前新增注册相关企业约37.4万余家,从企业注册数量趋势来看,近年间除2022年稍有下降外,外贸相关企业的注册数量大体呈现出增长态势,并在2024年达到顶峰。从区域分布来看,广东省以超过24.3万余家的外贸相关企业数量位居全国首位,占全国企业总数的29.7%。

据中国机电产品进出口商会发布数据,机电产品方面,在2024年占对美出口45%,达2361亿美元,同比增长8.7%。中国对美出口的机电产品依托完整的产业链生态持续释放竞争力。长三角、珠三角形成的精密制造集群,既能满足大规模标准化生产,又可快速响应个性化定制需求。

单就某一细分领域来看,如汽车零部件,天眼查专业版数据显示,截至目前我国现存在业、存续状态的汽车零部件相关企业超54.7万家。其中,2025年截至目前新增注册相关企业约3.1万余家,从企业注册数量趋势来看,近五年间,汽车零部件相关企业的注册数量呈现出逐年增长的态势。从区域分布来看,江苏省、福建省、广东省汽车零部件相关企业数量位居前列,三个省市数量总和超过20.9万余家,占企业总数的38.3%。

新能源产业成为中美贸易摩擦的“重地”。据海关总署披露的数据显示,2024年中国锂离子电池出口的第一大市场仍为美国,出口金额为153.15亿美元,占国内锂电池出口总额的比例提升至25%。

天眼查专业版数据显示,截至目前我国现存在业、存续状态的光伏相关企业超108.2万家;锂电池相关企业超2.9万家。从区域分布来看,江苏省、广东省、山东省光伏相关企业数量位居前列,三个省市数量总和超过60万余家;而广东省也以超过1万余家的锂电池相关企业位居全国首位,占全国企业总数的36%。

展望:技术突围与绿色贸易的破局之路

当前中国外贸产业正站在转型升级的路口。

传统产业方面,美国市场的高门槛倒逼企业提升技术含量。国际机器人联合会数据显示,2023年中国工业机器人出口量达11.83万台。据中国海关数据,2023年中国工业机器人出口增速达86.4%,其中相当数量比会销往北美市场。某头部机床企业开发的五轴联动数控系统,已进入美国汽车零部件供应链,价格比德国同类产品低25%。

在绿色贸易赛道,据高工锂电研究院测算,中国主导的《动力电池循环寿命标准》可使企业国际认证成本实现降低。据世界钢铁协会报告显示,中国钢铁企业通过氢能炼钢技术,将出口欧盟的螺纹钢碳足迹削减40%。

未来,区域合作与绿色转型将重塑外贸格局。世界贸易组织预测,到2030年绿色商品贸易规模将达1.9万亿美元,中国若能在风电、储能等领域建立技术优势,或可打开中美经贸的新平衡点。或许,当中国制造从“成本洼地”转向“技术高地”,美国将不得不重新评估竞争规则。

天眼查研究院认为,中美经贸博弈,既是一场技术自主与供应链安全的攻坚战,也是一场绿色规则与全球价值链的话语权争夺战。未来,中国企业的突围路径愈发清晰:对内加速国产替代与低碳转型,对外深化区域合作与标准输出。

来源:天眼查研究院